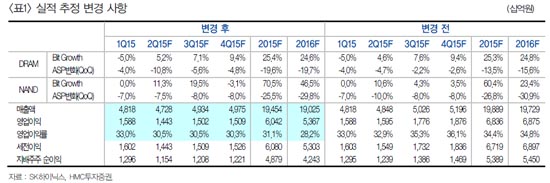

HMC투자증권 노근창 연구원은 "3분기 매출액과 영업이익은 북미 전략 거래선의 신제품 출시 효과에 힘입어 전분기 대비 각각 4.4%, 4.1% 증가한 4조9000억원과 1조5000억원을 기록할 것"이라며 "북미 전략 거래선의 하반기 신제품은 Mobile DRAM 용량을 1GB에서 2GB로 상향할 것으로 예상되며, 납품 제품군도 LP DDR3에서 LP DDR4로 업그레이드 되면서 실적을 견인할 것"이라고 전망했다.

노 연구원은 "SK하이닉스의 2분기 매출액과 영업이익은 DRAM 가격이 예상보다 가파르게 하락하면서 기존 전망치를 각각 2.5%, 9.5% 하회하는 4조7000억원과 1조4400억원을 기록할 것"이라며 "PC DRAM가격은 2Gb DDR3 1333Mhz 제품 기준으로 전분기 대비 13.0%하락했고, LP DDR3 가격도 과도한 채널재고에 따른 중화권 수요 둔화로 인해 5% 이상 하락한 것으로 추정된다"고 전했다.

김대성 기자 kimds@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.