순하리의 인기에 경쟁사들도 잇달아 과즙 및 과일향을 첨가한 제품을 내놓으며 한여름 소주시장을 뜨겁게 달아오르게 하고 있다.

맥주 또한 2분기 증설된 설비가 본격 가동되기 시작했고, 1분기말 기준 기존 연산 5만kl 공장 100% 가동률을 기록했음을 감안할 때 2015년 맥주 매출액은 910억원 수준이며, 2015년말에는 맥주부문 BEP(손익분기점) 전환도 가능할 것으로 판단하고 있다.

음료부문 중 수익성이 가장 높은 탄산 부문의 매출액은 연간 성장을 지속하며 이익 성장을 이어나갈 것으로 전망된다. 탄산 부문은 웰빙 트랜드에도 불구하고 외식 문화의 확산과 함께 매년 안정적으로 외형 성장이 가능한 부문이다.

KDB대우증권 백운목 연구원도 롯데칠성음료의 2분기 실적이 크게 회복될 것으로 보고 있다. 백 연구원은 2분기 매출액이 6.5% 증가하고 영업이익은 44.6% 늘어 시장 컨센서스를 상회할 것으로 전망했다.

2분기 실적이 호조를 보이는 것은 과일맛 소주 시장을 개척한 순하리의 판매 호조로 국내 소주 매출이 20% 이상 증가할 전망이며 마진이 높은 탄산음료인 칠성사이다의 판매량은 크게 증가하지 않았지만, 전체 음료 가격 2.8% 인상 효과가 나타나기 때문이다.

또 맥주(클라우드), 탄산수(트레비), 생수(아이시스) 등도 매출 증가도가 큰 몫을 차지했다. 반면 위스키, 청주, 과실주, 주스류 등은 매출액이 감소할 것으로 보인다.

롯데칠성음료는 전체 소주 시장 17%, 수도권 25~30%를 점유하고 있다. 롯데칠성의 지난해 소주 매출액은 3370억원(내수 2500억원, 수출 870억원)으로 추정된다. 기존 소주 매출액은 8% 증가하지만, 과일맛 순하리가 월 50억원, 연간 500억원 이상 판매될 것으로 보여 올해 전체 소주는 16.9% 증가(내수 28.0% 증가, 수출 15% 감소)할 전망이다.

롯데칠성음료가 올해 말까지 900억원을 투입해 소주공장 증설을 완공하게 되면 내년에는 생산량 기준 점유율이 25%에 이르게 된다.

롯데칠성음료의 순하리에 이어 하이트진로가 6월 ‘자몽에이슬’을 선보였고 7월 이후에는 롯데칠성, 하이트진로, 무학간의 마케팅 경쟁이 더욱 심화될 전망이다. 롯데칠성음료는 탄산음료에서 꾸준한 이익을 내면서 소주, 맥주, 생수로 장기 성장을 추구한다는 전략을 펴고 있다.

롯데칠성음료의 올해 1분기 EPS(주당순이익)은 1만6830원으로 나타났다. 롯데칠성이 1분기 실적을 연말까지 유지한다면 올해 EPS는 6만7320원이 된다.

롯데칠성음료의 주가는 지난 3일 2550만7000원으로, 이를 기준으로 PER을 측정하면 약 38배에 이르고 있다.

롯데칠성음료의 PER은 거래소에 상장된 코스피 기업들의 평균 PER이 15 수준인 것을 감안하면 비교적 고평가되어 있는 것으로 보인다.

롯데칠성음료의 지난 한해 동안의 EPS는 1만3751원에 불과해 예년 수준의 1/4에도 못미쳤는데, 이는 이자부담 등으로 인한 금융원가와 기타비용이 크게 증가했기 때문으로 분석된다.

또 매출액대비 낮은 영업이익률도 개선되어야 할 사안으로 지적되고 있다. 롯데칠성음료의 올 1분기 영업이익은 228억원으로 매출액 5357억원과 대비해 매출액영업이익률이 4.10%에 그치고 있다. 이는 한국거래소 코스피 기업들의 평균 매출액영업이익률 5% 수준에도 못미치는 것으로 음식료업의 치열한 경쟁이라는 업종별 특성을 감안하더라도 다소 낮은 것으로 보인다.

롯데칠성음료의 주가가 높은 PER과 낮은 매출액영업이익률에도 불구하고 높은 가격을 유지하고 있는 것은 롯데칠성의 시중에 유통되는 주식수가 부족하기 때문인 것으로 풀이된다.

롯데칠성음료의 총 발행주식 수는 135만7203주이며, 신격호 롯데그룹 총괄회장을 비롯해 친인척과 특수관계인이 의결권 있는 주식의 52.86%를 갖고 있다.

■ 롯데칠성음료 영위하는 사업은

롯데칠성음료는 탄산음료, 주스 등의 음료 제품과 소주, 맥주 등의 주류 제품을 보유한 종합음료회사이다. 롯데칠성음료는 1950년 5월 동방청량음료 합명회사로 설립돼 1973년 3월 기업공개를 하며 1974년 12월 롯데칠성음료로 상호를 변경했다.

이 회사는 주류사업 확대를 위해 지난 2009년 1월 두산주류BG를 5030억원에 인수했다. 이어 롯데칠성음료는 그해 3월 롯데주류BG를 출범시켜 주류사업을 본격화했고 2011년 7월에는 아예 롯데주류BG를 흡수합병하게 된다.

이 회사가 영위하는 사업은 음료부문과 주류부문으로 나눠져 있다. 국내 음료산업의 경우 성숙기에 접어들어 성장이 정체되는 경향을 보이고 있다. 특히 LG생활건강이 지난 2007년 업계 2위인 콜라콜라를, 2010년에 업계 3위인 해태음료를 차례로 인수하면서 경쟁이 더욱 심화되고 있다.

주류부문에 있어서는 주력제품인 처음처럼이 성공을 거두고 있는데, 소주 시장점유율은 제품 출시 이전인 2005년말 5.3%에서 2015년 1분기 기준 17.1%(출고량기준, 회사 추정)로 성장했다.

소주부문은 처음처럼 출시 이후 선발주자인 하이트진로의 대응전략으로 신제품 출시 등 소주시장경쟁이 더욱 가열되고 있다. 롯데칠성음료의 2015년 3월말 별도 기준 매출액 비중은 음료 부문이 62.4%, 주류 부문이 37.6%를 차지하고 있다.

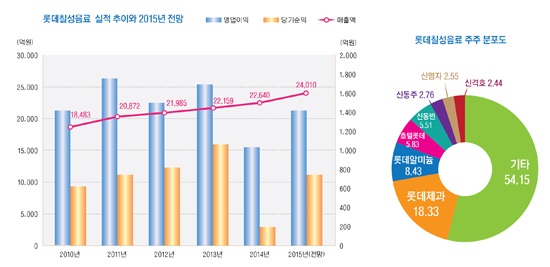

롯데칠성음료의 주주분포도를 보면 최대주주는 지분 18.33%인 24만8726주(보통주와 우선주 포함)를 갖고 있는 롯데제과이다.

이어 롯데알미늄이 8.43%인 11만4439주를 갖고 있고 호텔롯데가 5.83%인 7만9080주를 보유중이다. 신격호 롯데그룹 총괄회장과 신동빈 롯데그룹 회장이 각각 3만3102주(2.44%), 7만4850주(5.51%)를 갖고 있다. 신격호 총괄회장과 신동빈 회장은 미등기임원으로 되어 있다.

신격호 총괄회장의 장남인 신동주 전부회장은 3만7470주(2.76%)를 보유하고 있고, 신 총괄회장의 장녀인 롯데복지장학재단 이사장이 3만4672주(2.55%)를 갖고 있다.

■ 애널리스트가 본 롯데칠성음료

증권사 애널리스트들은 롯데칠성음료가 지난 3월 과일소주 ‘순하리’를 출시한데 대해 비교적 우호적인 보고서를 내놓고 있다. 올해 매출 성장에도 기여하게 되고 ‘처음처럼’의 인지도를 높여줄 수 있다는 판단이다.

KB투자증권 손주리 연구원은 “롯데칠성음료가 순하리의 안정적인 브랜드 안착을 바탕으로 2분기 매출액이 122억원에 달할 것으로 추정된다”며 “소주사업 비수기 시점에 가동률 보완해야 할 가능성도 있다”고 짚었다.

손 연구원은 “지난 4월 통계청 소주 출하량 누적 기준이 전년 대비 5.5% 증가했다”며 “저도수 소주 트렌드 확장으로 시장이 확대된 점이 의미 있다”며 롯데칠성음료가 주류(酒類)시장의 주류(主流)가 됐다고 평했다.

신한금융투자 홍세종 연구원은 “롯데칠성음료 소주 부문의 1분기 가동률은 104%다”면서 “비수기인 2분기에도 100%에 육박하는 가동률이 예상된다”고 내다봤다.

그는 “순하리는 출시 두 달만에 누적판매량 1000만병을 돌파했고 분기 2500만병의 판매량이 전혀 이상하지 않은 상황”이라며 “전체 소주 생산능력의 20%는 순하리 생산에 탄력적으로 활용될 가능성이 높다”고 진단했다.

한국투자증권 이경주 연구원은 롯데칠성음료가 맥주와 소주 부분에서 순항 중이라고 봤다. 그는 “맥주 매출액은 지난해 월평균 50억원대에서 올 1분기 60억원대로 증가했다”며 “소주는 내수에서 10%대 중반 매출액 증가를 보이고 있고 소주업체 중 가장 빠르게 점유율이 늘고 있다”고 분석했다.

이 연구원은 “순하리의 부정적 영향으로는 처음처럼이나 청하(연 매출액 500억원) 매출액 잠식 효과 있을 수 있으나 매출액 증가 효과가 더 클 것”이라며 “순하리는 영업이익률이 10% 정도가 될 것”이라고 전했다.

이베스트투자증권 송치호 연구원은 “강력한 카테고리인 유자맛 카테고리에서는 무학조차도 큰 영향력을 미치지 못하고 있다”며 “소주칵테일 시장의 선도주자로서 주류시장에서 시장지배력을 강화하고 있다”고 설명했다.

김대성 기자(애널리스트겸 펀드매니저) kimds@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕채권] 지표 호조에 美 국채 수익률 큰 폭 상승...10년물 4....](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240419053932038683bc914ac7112232215111.jpg)

![[모닝픽] 아르헨 살타 의회, 포스코 광산 활동에 대한 보고서 요...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041905430507165e8b8a793f7210178127232.jpg)