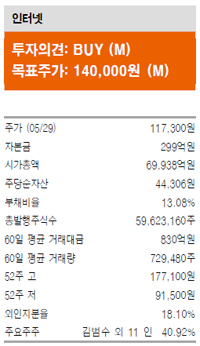

유안타증권 이창영 연구원은 "Path는 전년 대비 2배 가까운 성장을 기록하며, 현재 1000만명이 넘는 MAU(월평균이용자수)를 확보하고 있는 서비스"라면서 "인수금액이 공식적으로 밝혀지지 않았으나, MAU 1명당 최대 5~6달러 수준으로, 동종 SNS 60~150 달러 대비 현저히 낮은 가격일 것으로 추정된다"고 말했다.

이 연구원은 "인도네시아 모바일 광고시장은 2015년 1억3000만 달러에서 2016년 3억2000만달러로 예상돼 세계최고의 성장률을 보일 것"이라며 " 카카오톡 및 카카오스토리의 운영경험 및 게임, 광고, 이모티콘, 결제, 택시, 쇼핑 등의 비즈니스 모델 운영경험이 덧붙여 진다면 새로운 글로벌 성장동력 확보가 될 수 있을 것"이라고 덧붙였다.

김대성 기자 kimds@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 삼성SDI, 시니어 테크와 6년간 배터리 분리막 구매 계약](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042005594605447e8b8a793f7210178127232.jpg)