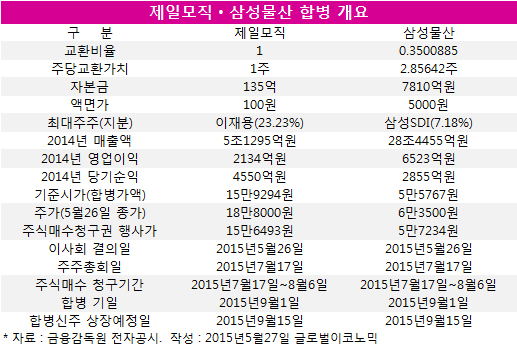

제일모직과 삼성물산은 26일 이사회를 열어 제일모직 1주당 삼성물산 0.3500885의 비율로 합병을 추진하기로 의결했다. 삼성그룹 지배구조 개편의 밑그림이 그려지고 있다.

그동안 삼성그룹 안팎으로 지주사 전환 시나리오가 끊이지 않고 제기됐지만 지주사 전환에는 천문학적인 비용이 드는 데다 복잡한 절차를 거쳐야 하기 때문에 현실적으로 어려움이 있었다.

이번에 제일모직과 삼성물산의 합병은 삼성전자 지배를 위한 물꼬를 텃다는데 의의가 있다 하겠다. 삼성전자를 자회사로 할 수 있는 지주회사를 만들 수 없을 바에는 차라리 한 단계를 거쳐서라도 삼성전자를 지배할 수 있는 차선책을 택한 셈이다.

■ 삼성전자 최대주주는 삼성생명… 삼성생명 잡아야 지배구조 '실마리'

제일모직과 삼성물산이 전격 합병을 선언하게 된 배경을 파악하려면 삼성전자의 주주분포에서 실마리를 찾아야 한다. 삼성그룹의 지배구조는 결국 삼성전자에 대한 지배체제를 어떻게 가져갈 것인가로 귀결되기 때문이다.

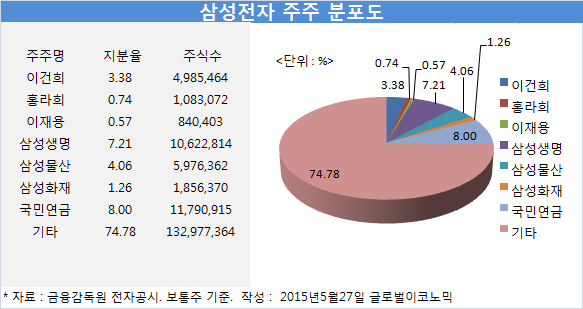

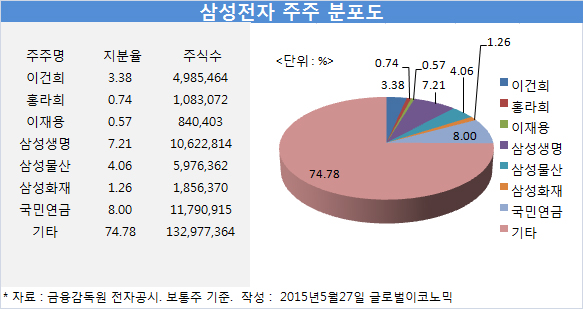

삼성전자의 최대주주는 지분 7.21%인 1062만2814주를 갖고 있는 삼성생명이다. 국민연금이 삼성생명보다 지분이 높긴 하지만 국민연금은 경영에 참여하지 않아 사실상 허수아비에 불과하다.

삼성전자를 장악하는 키를 쥐고 있는 삼성생명의 최대주주는 이건희 회장으로 20.76%인 4151만9180주를 갖고 있다. 다음으론 제일모직이 지분 19.4%인 3868만8000주를 소유하고 있다.

제일모직과 삼성물산이 합병하게 되면 삼성전자에 대한 지분은 직ㆍ간접으로 23.46%의 늘어나 안정적인 경영권을 할 수 있게 된다. 뿐만 아니라 지주회사를 만들기 위한 추가 자금이라는 부담감을 덜 수 있다.

이재용 삼성그룹 부회장은 삼성물산에 대한 지분은 없으나 제일모직 지분 23.23%인 3136만9500주를 갖고 있는 최대주주로 제일모직과 삼성물산의 통합 시 16.5%를 보유한 최대주주로 등극하게 된다.

제일모직과 삼성물산의 합병은 이재용 부회장을 정점으로 하는 제일모직(삼성물산) → 삼성생명 → 삼성전자로 연결되는 지배구조를 만들 수 있게 됐다. 여기에 이부진 제일모직 경영전략담당 사장, 이서현 제일모직 경영기획담당 사장 등 이재용 부회장 삼남매의 지분이 합해지면 더욱 위력을 발휘하게 된다.

이건희 회장이 보유한 지분을 이재용 부회장 등 삼남매가 상속받으려면 6조원이 넘는 상속세를 내야 하는 상황 속에서 직접 지주회사를 만들기 보다는 제일모직과 삼성물산의 합병을 통해 삼성전자의 경영권을 장악할 수 있는 방안을 택한 것으로 분석된다.

■ 주식매수청구권 금액 1조5천억 넘으면 합병 무산 가능성도

제일모직과 삼성물산이 합병을 의결하면서 제시한 주식매수청구권 행사가격은 제일모직이 15만6493원, 삼성물산이 5만7234원으로 되어 있다.

제일모직의 5월26일 종가는 18만8000원으로 주식매수청구권 행사가보다 20.13%가 높고, 삼성물산은 6만3500원으로 주식매수청구권 행사가보다 10.94% 높은 것으로 나타났다.

제일모직과 삼성물산의 합병이 성사되면 이재용 부회장의 지분은 합병 전 제일모직 23.23%에서 합병 후 삼성물산 16.5%로, 이부진 호텔신라 사장과 이서현 제일모직 패션부문 사장의 지분은 합병 전 제일모직 7.74%에서 합병 후 삼성물산 5.5%로 바뀌게 된다. 또 이건희 회장은 제일모직 3.44%, 삼성물산 1.37%에서 합병 후 삼성물산 2.9%로 변동된다.

이재용 부회장을 정점으로 하는 주주분포가 자동적으로 설정되며 삼성전자에 대한 경영권 장악도 그대로 유지할 수 있게 되는 구조라 할 수 있다. 문제는 주식매수청구권 행사 여부라 할 수 있다.

합병으로 인한 공정거래법 적용 여부도 관심거리다. 제일모직은 기업집단의 동일인 및 그 친족의 지분율이 증권신고서 제출일 현재 42.66%로 공정거래법 제23조의2에 따른 특수관계인에 대한 부당한 이익제공 등 금지에 관한 규제 대상에 해당된다.

합병 후 기업집단의 동일인 및 그 친족의 지분율도 30.53%로 예상되어 공정거래법 제23조의2 규제대상에 해당될 것으로 보인다. 따라서 증권신고서에서는 공정거래법 규제에 따른 제일모직의 수익성 하락과 제재 가능성에 대해 지속적인 모니터링이 필요하다고 지적하고 있다.

주식가치 변동 위험에도 주의를 기울여야 한다. 이번 합병으로 삼성물산 보통주 1주당 제일모직 보통주 0.3500885주의 비율로 합병신주가 배정되어 교부된다.

삼정회계법인은 제일모직과 삼성물산 간의 합병에 있어 합병회사와 피합병회사 간 합병비율의 적정성에 대해 검토한 결과, 이 같은 교환 비율을 제시했다.

제일모직과 삼성물산의 합병비율은 제일모직의 주식 가격 변동 또는 삼성물산의 주식 가격 변동에 따라 추가 조정되지 않고 고정되는데, 삼성물산의 주주는 합병에 따라 교부받게 되는 제일모직의 주식가치 변동 위험을 감내해야 하는 것으로 되어 있다.

또 제일모직과 삼성물산에 대한 주식매수청구권이 행사된 주식의 합계액이 각 주식매수청구권 행사기간 만료시점을 기준으로 1조5000억원을 초과하는 경우, 합병계약을 해제할 수 있도록 되어 있다.

제일모직과 삼성물산의 현재 주가는 주식매수청구권 가격보다 높기 때문에 예전의 삼성중공업과 삼성엔지니어링의 합병 무산과 같은 사태는 빚어지지 않을 전망이다.

김대성 기자 kimds@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가...시장 예상치 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)