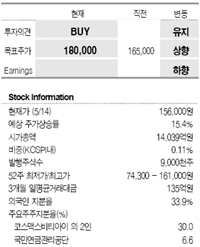

KTB투자증권 김영옥 연구원은 "올해 1분기 영업이익이 시장 컨센스에 비해 하회한 이유는 미국 법인 가동전 일부 일회성 비용을 집행했기 때문"이라며 "법인세율 인상반영과 코스맥스 차이나의 마스크팩 설비가 아직 안정화 단계에 도달하지 못했다"고 지적했다.

김 연구원은 "올해 실적 기준 밸류에이션은 부담스럽지만 중국 로컬 시장내 입지가 이미 다져진 상황에서 다양한 사업 기회 진출 가능성을 감안하면 주가 측면에서 기대감은 유지될 수 있다"고 판단했다.

김대성 기자 kimds@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)