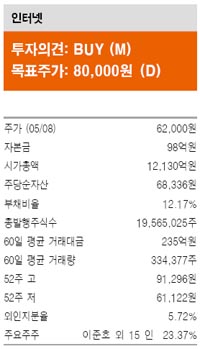

유안타증권 이창영 연구원은 "NHN엔터는 올해 하반기 모바일 게임 출시가 본격화 될 것으로 보이지만 신사업 출시를 위한 비용 증가를 반영해 예상 실적을 하향 조정한다"고 밝혔다.

이 연구원은 "상반기 신작 게임 출시가 적어 2분기 흑자전환은 불확실할 것으로 판단된다"며 "6~7월 일본(LINE) 출시 포함, 신규게임 7개가 집중돼 있어 실적 턴어라운드는 하반기에나 기대해 볼 수 있다"고 내다봤다.

김대성 기자 kimds@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 서일 튀르키예 코카엘리 공장 파업 위기](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042605573109769e8b8a793f7210178127232.jpg)