-일부 계약은 주가하락시 담보금 추가 제공해야 하는 불리한 구조

24일 현대그룹 지배구조의 핵심인 상장기업 현대상선과 현대엘리베이터의 주가는 전날 가격제한폭까지 상승했던 기세가 하루 만에 꺾이고 일제히 하락했다. 현대상선은 650원 하락한 10950원에, 현대엘리베이터는 3400원 떨어진 49000원에 장을 마감했다.

하지만 주가에 따라 현대그룹의 표정이 변하는 이유는 단순하지 않다. 주가가 변하면서 현대엘리베이터가 현대상선의 경영권 방어를 위해 매입한 파생상품들의 평가 손실액이 요동치기 때문이다.

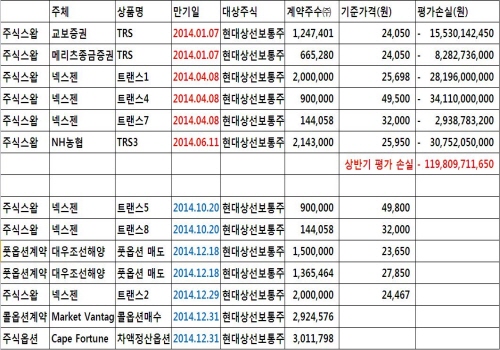

실제로 현대그룹의 금융3사 매각 발표 직전 거래일인 지난 20일의 종가 기준 파생상품 평가손실액은 약 1300억원이었다. 하지만 22일 매각발표 후 첫 거래일인 23일 종가 기준 평가손실액은 1200억원을 기록했다. 현대상선 주가 급등으로 불과 1거래일 만에 100억원의 손실이 줄어든 것이다. 24일의 주가 하락으로 손실액은 다시 늘었다.

파생상품 자체가 본래 위험한 구조를 가졌다지만 문제는 또 있다. 내년 상반기(6월말 기준)에 현대상선 보통주를 기초자산으로 한 파생상품 중 만기 도래 상품 수는 모두 6개다. 하반기(12월말 기준)에도 7개의 파생상품 계약 만기가 추가 도래한다.

한 증권사 애널리스트는 이에 대해 “전적으로 현대엘리베이터에 불리한 계약 구조”라며 “경영권 방어를 위한 목적으로 계약한 것이라 어쩔 수 없었던 것 같다”고 말했다. 그는 이어 “2000억원이 넘는 금액이 우발손실충당금을 포함해 기타금융자산 안에 포함돼 있지만 파생상품은 만기까지 어떤 일이 벌어질지 몰라 안심할 수 없다”며 “현대상선 주가가 상승해야만 문제가 해결될 것”이라고 전했다.

전체 평가손실액도 상당하다. 현대그룹은 이번 자구안을 발표하면서 “2014년 상반기까지 현금보유도 충분한 상황이지만 시장의 우려를 불식시키기 위해 선제적이고 자발적인 고강도 자구책을 마련했다”고 발표했다. 이에 따라 본지가 현대상선의 지난 23일 종가(11600원) 기준으로 상반기에 만기가 도래하는 파생상품만을 분석한 결과 평가손실은 무려 1200억원으로 추정된다(도표 참조).

지난 3분기말 공시한, 6개 상반기 만기 도래 파생상품의 평가손실액은 404억원이었고 당시 현대상선의 주가는 18000원대를 유지하고 있었다. 따라서 현재 11000원대를 오가는 주가와 1200억원대 평가손실액이 들어맞는다.

이처럼 주가 하락시 평가손실액은 눈덩이처럼 불어날 수 있다. 당장 내년 1월7일 교보증권과 메리츠종금증권이 계약한 파생상품의 만기가 도래한다. 이는 현대엘리베이터에 큰 부담이 될 것이다. 둘의 평가손실만 23일 종가 기준으로 약 230억원에 달한다. 지난해 12월만해도 2만원대 초중반을 유지하던 현대상선 주가가 현재는 50% 이상 하락했기 때문이다.

이에 대해 현대엘리베이터 측은 “내년 상반기에 만기가 되는 파생상품 중 NH, 메리츠, 교보증권 등과 계약한 상품은 현대상선 매매가 기준으로 정산한다. 공시에도 나와 있다”며 “우선 내년 1월7일 만기도래 상품은 정산할 예정”이라고 밝혔다.

하지만 매매가에 대한 명확한 기준은 없다. 일반적으로 매매가는 시장가격에 업황과 기업 경영, 재무 등의 요소 혹은 주식의 일정 거래기간의 평균가격으로 평가하기 때문에 만기 전 평가는 비공식적으로 주가를 기준으로 한다.

현대엘리베이터 관계자는 “파생상품 평가는 외부기관이 한다. 내부적으로 평가손 혹은 평가익을 평가할 수 있는 것이 아니다”라며 “만기에 손익 여부가 확정되는 것이고 현대상선 주가가 상승할 경우 평가손실 또한 줄어든다”고 말했다. 이는 반대로 주가 하락으로 손실이 발생할 수도 있다는 얘기다.

따라서 현대그룹은 늘어나는 파생상품 손실과 이로 인한 순환출자 고리의 약화를 우려해 현대상선 주가 부양을 단기 목표로 하는 선제적 자구안을 발표한 것으로 보인다.

현대그룹 측의 ‘내년 상반기까지 현금 보유가 충분하다’는 말 역시 곧이곧대로 받아들이기에는 어렵다는 게 금융업 종사자들의 중론이다. 앞서 지적했듯 현대상선 주가 하락시 파생상품 평가손실은 손을 쓸 수 없을 정도로 늘어날 것이다.

또한 현대엘리베이터 파생상품 계약이 연장될 확률은 현대상선 주가와 해운업황에 달려 있다. 하지만 지금처럼 현대상선 주가가 하락하고 업황이 계속 부진하다면 연장 확률은 떨어진다. 실제로 대신증권 같은 경우 올초(1월7일) 만기가 된 파생상품 계약의 만기 연장을 거절하기도 했다.

결국 현대상선의 주가 상승만이 현대그룹의 유일한 위기 탈출 방법이라는 것이다.

![[초점] 테슬라, 북미 지역 신규 인력 채용도 올스톱](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240509104431026019a1f3094311109215171.jpg)