1분기 매출액 771억원(+62.9% YoY), 영업이익 26억원(흑자전환 YoY)이 예상된다. 수익성 높은 온라인 부문 실적 호조로 이익 개선폭이 가파를 전망이다.

때문에 16년, 17년 1분기는 각각 42억원, 64억원 적자를 기록했다.

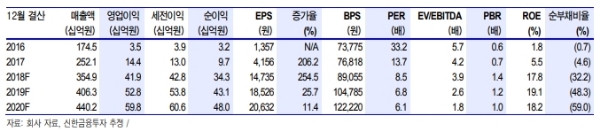

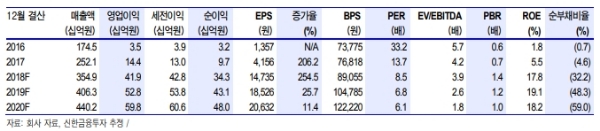

이에 따라 2018년 매출액 3549억원(+40.7% YoY), 영업이익 419억원(+191.1% YoY)이 전망된다. 고등부 매출액은 2,587억원(+42.4% YoY)이 예상된다. 연간으로 메가패스 고성장 효과가 반영될 전망이다.

2분기, 3분기는 고등 오프라인 학원, 일반성인 학원도 성수기에 진입한다.

분기별로도 가파른 실적 성장이 예상된다. 2분기, 3분기 영업이익은 전년 대비 각각 95.3%, 30.8% 증가한 118억원, 218억원으로 추정된다.

윤창민 신한금융투자 연구원은 “높은 실적 성장세를 고려하면 멀티플 상향도 가능하다”며 “최근 주가 급등이 전혀 부담스럽지 않아 추가적인 주가 상승이 기대된다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.